Membeli rumah lelang bank BRI adalah salah satu cara untuk mendapatkan hunian idaman dengan harga terjangkau.

Proses ini berbeda dengan membeli rumah biasa atau non-lelang, baik dari segi mekanisme maupun potensi keuntungannya.

Rumah lelang umumnya dijual di bawah harga pasar karena berstatus sebagai sitaan bank.

Sedangkan rumah non-lelang dibanderol dengan harga lebih tinggi karena sesuai nilai pasar, meski berada di lokasi yang sama.

Namun, apakah pembelian rumah lelang harus dilakukan secara cash? Tentu tidak.

Jika membeli rumah lelang bank BRI, bahkan kamu berkesempatan memiliki hunian idaman dengan mekanisme KPR.

Sebagai pertimbangan, perhatikan simulasi perhitungan KPR lelang bank BRI di bawah ini.

Simulasi Perhitungan KPR Lelang dan Non-lelang BRI

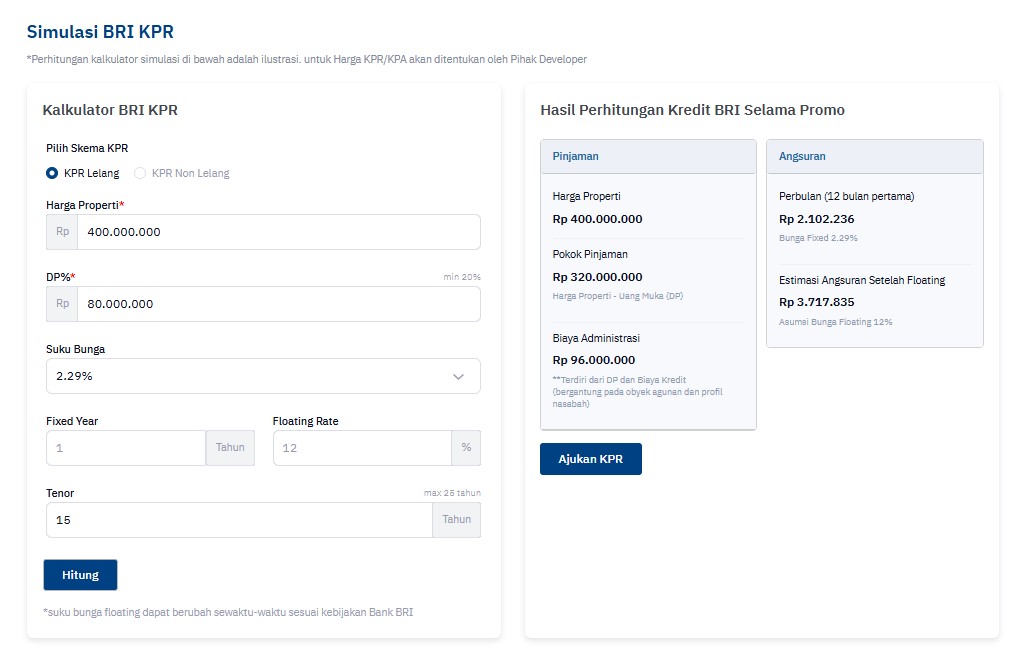

1. KPR Lelang

Mari kita asumsikan bahwa kamu sudah menemukan rumah lelang BRI yang ingin dibeli melalui laman investasicerdasbri.com.

Lokasinya berada di Buah Batu, Bandung, serta dilelang dengan harga Rp400 juta.

Rumah ini memiliki luas bangunan 30 meter persegi dan luas tanah mencapai 60 meter persegi.

Untuk membeli rumah tersebut, kamu menyiapkan dana sebesar Rp80 juta (20% dari harga) sebagai uang muka.

Fasilitas KPR BRI menawarkan suku bunga fixed rate 2,29 di tahun pertama, lalu dilanjutkan dengan floating rate sebesar 12%.

Jika kamu memilih tenor KPR 15 tahun, maka berikut rincian angsuran yang harus dibayar saat masa fixed maupun floating rate.

Dari kalkulator KPR BRI di atas, bisa diketahui bahwa jumlah cicilan per bulan saat fixed rate mencapai Rp2,1 juta dan Rp3,71 juta saat floating rate.

Kamu kemungkinan juga akan dibebani biaya administrasi sebesar Rp96 juta, sudah termasuk uang muka dan biaya kredit.

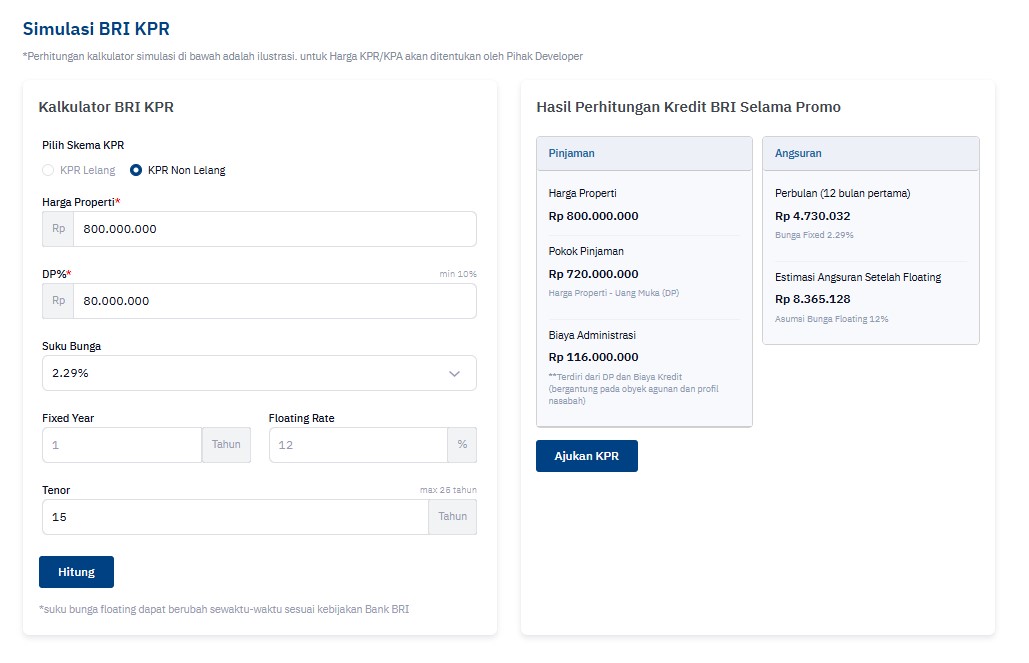

2. KPR Biasa

Bagaimana dengan KPR BRI biasa? Mari kita hitung juga menggunakan kalkulator KPR BRI.

Misalnya kamu ingin membeli rumah non-lelang di Buah Batu, Bandung dengan luas tanah 60 meter persegi dan luas bangunan 30 meter persegi.

Menurut data terbaru, harga pasaran rumah dengan ukuran tersebut di Buah Batu, Bandung sudah mencapai Rp800 juta-an.

Jika uang muka, tenor, dan ketentuan suku bunga KPR mengikuti simulasi di atas, maka berikut jumlah cicilan yang harus dibayarkan:

Cicilan yang harus dibayar saat masa fixed rate mencapai Rp4,73 juta per bulan, serta Rp8,36 juta per bulan saat floating rate.

Mengapa bisa lebih tinggi? Pasalnya, harga rumah tersebut memang dibanderol lebih mahal dibandingkan rumah lelang.

Namun, perlu digarisbawahi, KPR biasa memberikan batas uang muka lebih rendah daripada KPR lelang, yakni minimal 10%.

Karena itu, keputusan untuk membeli rumah lelang maupun non-lelang sebaiknya dikembalikan sesuai kebutuhan.

Cara Membeli Rumah Lelang Bank BRI

Setelah mempelajari simulasi di atas, apakah kamu makin tertarik membeli rumah lelang BRI? Prosesnya gampang dan transparan kok.

Sebagai panduan, berikut langkah-langkah yang bisa kamu lakukan:

- Cari info lelang bank BRI melalui laman resminya, lalu pilih dan amankan listing rumah yang ingin kamu beli dengan mengklik tombol Whatsapp.

- Selanjutnya, kamu akan dibantu oleh tim BRI untuk melakukan pendaftaran di laman lelang.go.id dan membayar biaya lelang

- Buat permohonan pengajuan KPR Solusi dari BRI

- Jika menang lelang, nasabah harus melunasi properti dalam waktu maksimal 5 hari kerja (akad KPR akan berlangsung di rentang waktu yang sama)

- Terakhir, BRI akan membayarkan pelunasan lelang nasabah ke KPKNL.

Bagaimana, cukup mudahkan membeli rumah lelang bank BRI?

Temukan berbagai informasi menarik dan pilihan properti terbaik hanya di jualrumah123.

Pokoknya #SegampangItu dengan jualrumah123!